.png)

Introducción

La educación desempeña un papel fundamental en el desarrollo integral de las personas. En la actualidad, es crucial que los jóvenes reciban una preparación que les permita comprender y cumplir con diversas obligaciones sociales, fiscales y económicas que enfrentan en su vida diaria. En este sentido, la formación profesional de los estudiantes universitarios, especialmente aquellos que estudian Contaduría Pública, requiere un enfoque adecuado en cuanto a la presentación y comprensión de los impuestos. Estos futuros profesionales serán los encargados de facilitar una recaudación fiscal efectiva.

Una recaudación fiscal eficaz es fundamental para que el gobierno pueda abordar las necesidades urgentes de la comunidad. Sin embargo, la mayoría de los fondos recaudados se destinan al nivel federal, dejando una recaudación local insuficiente. La falta de solvencia en los gobiernos estatales y municipales se debe en parte a una cultura limitada de pago de impuestos. Como resultado, el gobierno ha intervenido para promover una cultura tributaria más sólida en todos los sectores.

En este contexto, surge la importancia de investigar el conocimiento en impuestos locales entre los estudiantes de la DACEA. Es fundamental que los profesionales en formación estén bien preparados para su futura labor, ya que desempeñarán un papel clave en la generación de una cultura de pago entre los contribuyentes y los sujetos obligados.

Desarrollo

A lo largo del tiempo, la doctrina fiscal ha generado diversas definiciones con el fin de conceptualizar el término “impuesto”. Según Fernández, “Los impuestos son las cantidades en dinero o en parte de la riqueza que el Estado exige obligatoriamente al contribuyente, con el objeto de costear los gastos públicos” (Fernández, 1989, p.4). A lo largo de la historia, los impuestos han desempeñado un papel crucial en el desarrollo de las civilizaciones. Más allá de su importancia económica, los impuestos han sido un punto de fricción entre el Estado y la sociedad, representando una forma de subyugación de esta última al pago de contribuciones para mantener grandes imperios (Stiglitz, 2003).

En la sociedad actual, las contribuciones fiscales son el pilar fundamental para el funcionamiento del Estado y la prestación de servicios públicos esenciales. Esta obligación está fundamentada en el artículo 31 en la Constitución Política de los Estados Unidos Mexicanos, que establece la responsabilidad de los ciudadanos de contribuir proporcional y equitativamente a los gastos públicos (CPEUM,2010).En México, la recaudación de impuestos está mayormente centralizada a nivel federal, lo que tiene un impacto significativo en los estados y municipios, que cuentan con una menor capacidad administrativa para recaudar y fiscalizar impuestos (Ibarra, 2002). Esta situación conduce a una mayor dependencia financiera de los estados hacia los recursos federales y a una disminución de su

capacidad para cumplir con sus funciones de manera oportuna.

De acuerdo con Crissandy (2023) “La educación tributaria la educación abarca el conocimiento de las leyes, ordenamientos legas y códigos que enuncian las obligaciones que los residentes del país o las personas que realizan actividades económicas en el territorio tienen que cumplir.” (p.86)

Por lo tanto, en una continua preparación del Profesional de la Contaduría Pública es recomendable que cuente con los conocimientos de la tributación local como son: los impuestos sobre nóminas, hospedaje, cedular por enajenación de bienes, predial e impuestos sobre adquisición de bienes.

En este sentido, una sólida cultura tributaria es fundamental. Según Ugalde (2009), “la cultura tiene un rango de influencia superior a la economía o la política, pues abarca todas las actividades humanas en sociedad” (p.300). Por lo tanto, es importante promover una cultura tributaria que promueva el conocimiento de los límites y alcances del poder tributario, especialmente para los contribuyentes, quienes deben comprender sus derechos y beneficios frente a la administración del Estado.Es crucial que la población en general adquiera conocimientos sobre este tema y entienda la importancia de sus responsabilidades tributarias. Esta responsabilidad no recae únicamente en los profesionales contables, sino también en los ciudadanos, quienes deben comprender las obligaciones que conlleva. Esto permitirá que el Estado pueda gestionar de manera más efectiva los recursos fiscales.

Por lo tanto, es fundamental que los ciudadanos, con el apoyo de los profesionales de la contaduría pública, tomen conciencia del significado de la tributación y de la necesidad de cumplir con los deberes tributarios establecidos por la constitución nacional y las leyes. Esto contribuirá a fortalecer la cultura tributaria y promover una sociedad más responsable y consciente en materia fiscal.

Metodología

El enfoque de la presente investigación es Cuantitativo, el cual se busca medir el nivel de conocimiento de impuestos locales en estudiantes de Contaduría Pública, el diseño de la Investigación será de manera Exploratorio, ya que se tiene como objetivo el examinar sobre el conocimiento en impuestos locales en la comunidad de Contaduría Pública de la de la División Académica de Ciencias Económico Administrativo en la Universidad Juárez Autónoma de Tabasco.

El método de Investigación será de manera deductivo, se utilizó la técnica de encuesta a los alumnos, cuyo principal objetivo es cuantificar los datos obtenidos, las preguntas realizadas fueron con respuestas de opción múltiple donde una era la correcta, el cuestionamiento de las respuestas planteadas fue directa, ya que los resultados a obtener nos indicarían si realmente tienen el conocimiento adecuado. La población será del total 1,735 alumnos de la licenciatura en Contaduría Pública.

Se le aplico una fórmula de muestreo, de la cual se tomó en cuenta como 95 % de confiabilidad y una probabilidad de error del 5% quedando en una derivación de 315 estudiantes a encuestar

A continuación, se presenta en forma de graficas los resultados obtenidos

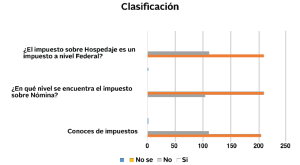

Figura 1 Clasificación del Impuesto

Nota. Elaboración propia, Análisis de los resultados de la clasificación de los impuestos locales.

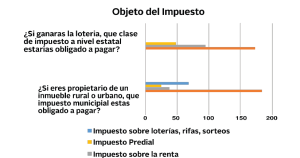

Figura 2 Objeto del Impuesto

Fuente. Elaboración propia, Análisis de los resultados sobre los objetivos de los impuestos locales.

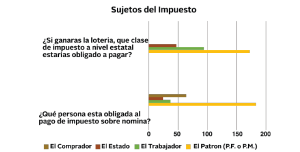

Figura 3 Sujetos obligados

Fuente. Elaboración propia, Análisis de los resultados sobre los sujetos obligados al pago de impuestos locales.

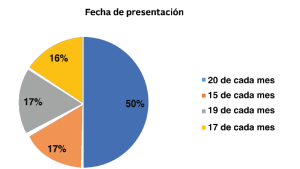

Figura 4 Fecha de Presentación

Fuente. Elaboración propia, Análisis de los resultados de la fecha última de la presentación de los impuestos.

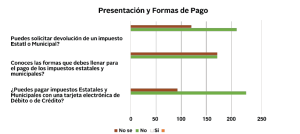

Figura 5 Presentación y Formas de pago del Impuestos Locales

Fuente. Elaboración propia, Análisis de los resultados de la presentación y formas de pago.

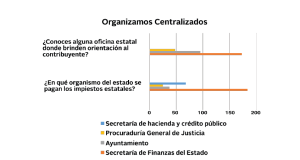

Figura 6 Organizamos Centralizados

Fuente. Elaboración propia, Análisis de los resultados de los Organismos Centralizados.

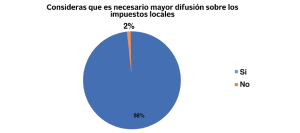

Figura 7 Difusión en Impuestos Locales

Fuente. Elaboración propia, Análisis de los resultados del nivel de difusión de los impuestos locales.

Conclusión

Los resultados Obtenidos nos hacen comprobar que no se encuentran en una preparación correcta.

Dentro de los resultados plasmados, se obtuvo que los estudiantes no conocían el fundamento legal sobre los impuestos locales, el cual se encuentra fundamentado en la Constitución Política de Estados unidos mexicanos, así como el de identificar cuáles son los impuestos aplicables en el estado de tabasco.

El no conocer la presentación, fechas, y formas de pago de los impuestos estatales y municipales, es algo que genera inquietud debido a que como profesionales a ejercer debemos tener el amplio conocimiento de poder ayudar a los contribuyentes a pagar los impuestos de manera correcta, nosotros somos los representantes de los contribuyentes obligados puesto que ellos no conocen y recurren a profesionales capaces para poder realizar una correcta contribución al estado, es muy importante que la preparación de los estudiantes se genere personas competentes y de excelencia.

Esto desarrolla que exista una evidente necesidad en preparar en materia tributaria de los impuestos locales, pues serán los profesionales para preparar las contribuyentes en una cultura de pago, pero eso se puede evitar la evasión fiscal indirectamente, por ende, se debe de realizar platicas, conferencias y clases especializadas en la preparación en materia local para que el profesional desarrolle las habilidades necesarias para un entendimiento correcto al contribuyente.

Así como también el gobierno debe generar mejores estrategias de gestión tributaria, lo cual es de suma implicar que más contribuyentes puedan conocer de sus diferentes obligaciones y genera una mayor recaudación.

Referencias

Constitución Política de los Estados Unidos Mexicano, [Const.], (2023, 6 de Junio). Artículo Diario Oficial de la Federación https://www.diputados.gob.mx/ LeyesBiblio/pdf/CPEUM.pdf

Favila Tello A., Armas Arévalos E. (2018) Determinantes de la recaudación estatal de impuestos en México. México. Revista de economía regional y sectorial, vol. 10, núm. 1, pp. 155-174, 2018. https://www.redalyc.org/ journal/4315/431564569006/html/

Ibarra, Edgar (2002), El impuesto predial y la autonomía fiscal municipal. El caso de Zapopan, Jalisco, FLACSO, México.

Ley de Hacienda del Estado de Tabasco, [LHET], (2021, 21 de Diciembre), Diario Oficial de la Federación https://congresotabasco.gob.mx/wp/wp-content/ uploads/2022/01/Ley-de-Hacienda-del-Estado-de- Tabasco.pdf

Medellín de Dios, E.M, Casanova Rivera J.A Y De la Rosa Escalante, C.G. (2023) IMPORTANCIA DE LA EDUCACION T RIBUTARIA EN LOS JOVENES UNIVERSITARIOS. IEE Boletín Fiscal, 1.

Rodríguez, J. (2011). Cultura tributaria. Propuestas y argumentos para aumentar la justicia fiscal .Paraguay

Stiglitz, J. (2003), La economía del sector público, 3ª. ed., Antoni Bosch, Barcelona. https://frh.cvg.utn.edu. ar/pluginfile.php/112801/mod_resource/content/0/ stiglitz-2000-tercera-edicion.pdf

Ugalde Binda, N. (2009). El impacto de la Cultura en el Desarrollo de las PYMES. Ciencias Económicas 27-No.

1, 293-301

Medellín de Dios, E.M, Casanova Rivera J.A Y Hernández Álvaro B. I. (2023, Septiembre) CULTURA TRIBUTARIA

DE LOS JÓVENES UNIVERSITARIOS IEE Boletín Fiscal.

Autores

Jesús Emanuel Hernández López

Invitado IEE Estudiante de la Licenciatura en Contaduría Pública en laUniversidad Juárez Autónoma de Tabasco (UJAT), egresado enla División Académica de Ciencias Económico Administrativas. Técnico en Contaduría Pública por el Centro de Bachillerato Tecnológico Industrial y de Servicios No. 32 “Ricardo Flores Magón”. .

Dra. Erika Marcela Medellín de Dios

Egresada IEE Doctora en Educación, Maestra en Impuestos y Licenciada en Contaduría Pública. Profesora Investigadora de la Universidad Juárez Autónoma de Tabasco. Contadora en el Despacho contable y fiscal independiente Casa Mede asesoría contable, fiscal y administrativo. Asociada del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón Estatal de Investigadores del Estado de Tabasco (PEI).

Dr. José Antonio Casanova Rivera

Egresado IEE Doctor en Educación, Maestro en Impuestos y Licenciado en Contaduría Pública Profesor Investigador de la Universidad Juárez Autónoma de Tabasco en la División Académica de Ciencias Económico Administrativas. Contador en el Despacho contable y fiscal independiente Casa Mede asesoría contable, fiscal y administrativo. Asociado del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón de Sistema de Investigadores del Estado de Tabasco (SEI).

¿Te interesa nuestra oferta educativa? Ponte en contacto con nosotros.