.png)

Resumen

Uno de los impuestos más importantes en nuestro País, de hecho ocupa el segundo lugar en recaudación, es el Impuesto al Valor Agregado (IVA), desde su entrada en vigor el 1° de enero de 1980, se convirtió rápidamente en una de las mejores opciones de recaudación, al tratarse de un impuesto que se causa por consumir, es prácticamente inevitable que se pague, o al menos su traslado a quien enajena, permite el uso o goce temporal de un bien, preste un servicio o Importe bienes o servicios; pareciera que su determinación es de lo más sencillo, sin embargo no es así, al

tratarse de un impuesto vinculado directamente a la deducción de la erogación para efectos del Impuesto Sobre la Renta, es muy importante conocer a fondo su tratamiento.

Introducción

Al tratarse de un Impuesto cuya causación se encuentra circunscripta al territorio Nacional , es importante no perder de vista que pasa a segundo término la residencia del sujeto, pues lo importante es dónde se llevan a cabo los actos u actividades afectos a este impuesto, justo en este punto es donde algunas dudas tienen cabida, por ejemplo, enajeno a un extranjero que no está sujeto ni a la residencia y como consecuencia de ello tampoco a nuestra legislación,

¿debo trasladarle el impuesto? En otro caso es el extra njero quien enajena un bien en territorio nacional, ¿debe el trasladarnos el impuesto?, en ambos casos, nosotros como contribuyentes en México tendremos una incidencia por estas operaciones; la respuesta la encontramos en el artículo 1ro de la Ley del IVA en su tercer párrafo.

“El contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes, los usen o gocen temporalmente, o reciban los servicios”.

Es el caso de las importaciones de bienes y de servicios, al adquirirlas en el extranjero o de extranjeros sin residencia en México, sin embargo, ellos no nos trasladan el impuesto, y esto se debe precisamente a que no les aplica la legislación de nuestro País, sin embargo sí se prevé un mecanismo para que la operación esté gravada con este impuesto, tal y como lo contempla el artículo 1ro de la Ley del IVA, y esto es a través del procedimiento para ingresar al nuestro País las mercancía de manera legal, estamos hablando del pedimento de Importación, pero…¿Qué sucede cuando se trata de servicios importados?, si no pasan por la aduana ¿cómo pueden ser sujetos de este procedimiento?

Desarrollo

Actualmente vivimos una serie de relaciones comerciales en la que las operaciones celebradas son de manera indistinta con entidades situadas en cualquier lugar del mundo prácticamente, efecto de la globalización, en este punto tomemos como base la determinación del Impuesto al Valor Agregado:

Artículo 1o. Ley del Impuesto Al Valor Agregado- “Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:”

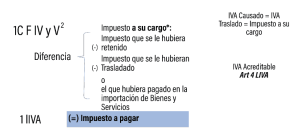

“El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto a su cargo y el que le hubieran trasladado o el que él hubiese pagado en la importación de bienes o servicios, siempre que sean acreditables en los términos de esta Ley. En su caso, el contribuyente disminuirá del impuesto a su cargo, el impuesto que se le hubiere retenido”

De acuerdo con el artículo 1 de la ley del IVA en su penúltimo párrafo:

Luego entonces podemos extraer la siguiente fórmula:

Figura 1 Elaboración Propia

De conformidad con los conceptos que se manejan en la Ley, podemos concluir que el IVA trasladado es igual al termino IVA Causado, se refiere justo a esto cuando se menciona en el artículo 1ro, “Impuesto a su cargo”, de igual forma podemos afirmar que el impuesto acreditable es el que se le trasladó al contribuyente, es decir el que pago en las compras o gastos que efectuó, y el que él hubiera pagado al importar bienes y Servicios, pues así lo dispone el artículo mencionado.

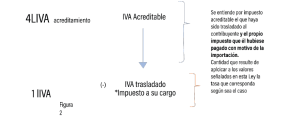

Siguiendo este orden de ideas al analizar el artículo 4 del multicitado ordenamiento, podemos extraer a su vez la siguiente operación aritmética:

Ahora bien, el impuesto se paga de manera mensual y derivado del contenido del artículo 5D, tenemos:

IV. Cuando los adquirentes cobren los documentos pendientes de cobro, ya sea en forma total o parcial, deberán manifestar el monto cobrado respecto del documento correspondiente en el estado de cuenta que emitan, con el cual los cedentes de los documentos deberán determinar el impuesto al valor agregado a su cargo, sin descontar de dicho valor el monto correspondiente al cargo financiero cobrado por el adquirente….

V. Cuando hayan transcurrido seis meses a partir de la fecha de exigibilidad del pago de los documentos pendientes de cobro, sin que las cantidades reflejadas en dichos documentos se hayan cobrado por los adquirentes o un tercero directamente al deudor original y no sean exigibles al cedente de los documentos pendientes de cobro, este último considerará causado el impuesto al valor agregado a su cargo, en el primer día del mes siguiente posterior al periodo a que se rediere este párrafo.

Es importante observar que se hace énfasis en el texto que exceptúa a las importaciones de bienes tangibles, esto se debe a que aun cuando la importación de bienes y servicios es un acto gravado, para quien lleva a cabo la importación NO existe un traslado del Impuesto, pues el traslado se da cuando al contribuyente se le repercute (se cobra) el impuesto, y en este caso lo que sucede es que se paga dicho impuesto, es decir el efecto contrario, como ya se analizó anteriormente el IVA pagado en las importaciones se considera como impuesto acreditable.

Con respecto a las importaciones de bienes intangibles, así como las que se refieren a servicios, el artículo 24 de la LIVA contempla qué se considera como importación:

•La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en él.

•El aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14 (LIVA), cuando se presten por no residentes en el país.

El momento en que se considera que la importación se llevó a cabo se encuentra especificado en el artículo 26:

Se considera que se efectúa la importación de bienes o servicios:

IV. En el caso de aprovechamiento en territorio nacional de servicios prestados por no residentes en el país, en el momento en el que se pague efectivamente la contraprestación.

Ahora bien, regresando al artículo 5D (Figura 3) el cual contiene la mecánica para determinar el impuesto a pagar, al exceptuar específicamente a las importaciones de bienes tangibles implica en una interpretación en sentido contrario, (a contrario sensu) se deben incluir todas las actividades realizadas en el mes, es decir, y aquí subrayo: se suman incluso las realizadas en la importación de servicios, situación que NO ocurre La prestación de obligaciones de hacer que realice una persona a favor de otra.

• Transporte de bienes o personas

• Seguros y fianzas

• Mandato, comisión y mediación

• Asistencia técnica y transferencia de tecnología

• Toda otra obligación de dar, de no hacer o de permitir, no definida

como enajenación o uso o goce temporal de bienes

tratándose de importación de bienes, lo anterior, en la práctica representa un problema, pues se tendrían que sumar como base del impuesto causado los pagos hechos por importación de servicios y al no tener un impuesto acreditable que corresponda al trasladado, como normalmente ocurre, esto debido a que no hay un pedimento por esa importación, nos encontramos en una controversia; en este sentido debemos destacar que la importación y exportación se encuentra regulada en la Ley Aduanera.

Están obligados al cumplimiento de las citadas disposiciones quienes introducen mercancías al territorio nacional o las extraen del mismo, ya sean sus propietarios, poseedores, tenedores, consignatarios, destinatarios, remitentes, apoderados, agentes aduanales, agencias aduanales o cualesquiera personas que tengan intervención en la introducción, extracción, custodia, almacenaje, manejo y tenencia de las mercancías o en los hechos o actos mencionados en el párrafo anterior.

Sin embargo, es omisa en cuanto a los intangibles y servicios se refiere, por obvias razones es muy complicado tratar de controlar y documentar intangibles y servicios que no pasan por la aduana, por tal motivo no hay un pedimento y tampoco existiría la posibilidad de acreditar el IVA pagado por la importación. “Se entiende por impuesto acreditable

el que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de la importación”.

Para solucionar esta situación el artículo 50 del Reglamento de la Ley del IVA, permite la siguiente opción:

“Artículo 50. Para los efectos de lo dispuesto en el artículo 24 de la Ley, los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, podrán efectuar el acreditamiento en los términos de la Ley en la misma declaración de pago mensual a que correspondan dichas importaciones.”

Este mecanismo es el que se ha llamado en la práctica como “IVA Virtual”, con esto se logra un efecto de “cero” en el pago del Impuesto.

Resulta importante e interesante toda vez que es parte del debido cumplimiento de nuestras obligaciones, y aun cuando en la práctica muchas veces el contribuyente pasa inadvertido este proceso, sí se encuentra regulado.

Conclusión

En efecto el tratamiento que se da en la práctica a las operaciones que tienen que ver con la contratación de servicios que prestan extranjeros sin residencia en México, y que son objeto del Impuesto al Valor Agregado, normalmente se omite sumar estas actividades como base del impuesto causado y a su vez ejercer la opción que prevé el reglamento y acreditarlo en la declaración del mismo periodo, facilidad que además permite el acreditamiento sin contar con un comprobante en cuanto al IVA se refiere, en tema de comprobación o comprobantes para efectos de acreditar el IVA en importaciones existen dudas también que podemos abordar en otra ocasión, es importante aplicar de manera correcta el procedimiento previsto en la Ley y evitar posibles sanciones, recordemos que en materia impositiva la forma eorrecta la información que se le solicita al contribuyente.

De acuerdo cons fondo, y estamos frente a una cuestión de forma, la cual puede derivar en sanciones al no plasmar de manera c lo analizado en definitiva el llamado IVA virtual únicamente se presenta cuando de intangibles y servicios se refiere en operaciones de importación.

ARTICULO 1o.- Esta Ley, las de los Impuestos Generales de Importación y Exportación y las demás leyes y ordenamientos aplicables, regulan la entrada al territorio nacional y la salida de este de mercancías y de los medios en que se transportan o conducen, el despacho aduanero y los hechos o actos que deriven de éste o de dicha entrada o salida de mercancías. El Código Fiscal de la Federación se aplicará supletoriamente a lo dispuesto en esta Ley.

Artículo 4 de la Ley del Impuesto al Valor Agregado.

Referencias

Cámara de Diputados del H. Congreso de la Unión (2024, 23 de abril de 2021) Ley del Impuesto al Valor Agregado.

Diario Oficial de la Federación. Obtenido de https:// web.diputados.gob.mx/leyes?opcion=lVigentes Cámara de Diputados del H. Congreso de la Unión (2024, 25 de septiembre de 2024) Reglamento de la Ley del Impuesto al Valor Agregado

Diario Oficial de la Federación. Obtenido de https:// www.diputados.gob.mx/LeyesBiblio/regley/Reg_ LIVA_250914.pdf Cámara de Diputados del H. Congreso de la Unión (2024, 06 de noviembre de 2020) Ley aduanera

Diario Oficial de la Federación. Obtenido de https:// web.diputados.gob.mx/leyes?opcion=lVigentes

Autor

C.P.C. Narciso Vargas Salanueva

Estudiante IEE Contador Público y Especialista en Impuestos por el Instituto Politécnico Nacional (IPN); Maestro en Derecho Fiscal por la Universidad Humanitas Escuela de Estudios Superiores. Alumno de la Maestría en Impuestos del Instituto de

Especialización para Ejecutivos (IEE). Socio Fundador de ASE Bureau de Profesionistas, S.C. Con más de 25 años de

experiencia y conferencista en diversos foros.

¿Te interesa nuestra oferta educativa? Ponte en contacto con nosotros.