.png)

Autor

C.P.C. Narciso Vargas Salanueva

Estudiante IEE

Contador Público y Especialista en Impuestos por el Instituto Politécnico Nacional (IPN); Maestro en Derecho Fiscal por la Universidad Humanitas Escuela de Estudios Superiores. Alumno de la Maestría en Impuestos del Instituto de Especialización para Ejecutivos (IEE). Socio Fundador de ASE Bureau de Profesionistas, S.C. Con más de 25 años de experiencia y conferencista en diversos foros.

Introducción

El pasado mes de mayo, el día primero, para ser más exactos se publicó en el Diario Oficial de la Federación ( DOF), el llamado “nuevo subsidio al empleo”, y como siempre ocurre en estos casos, comenzaron a publicarse en todos los medios, las interpretaciones y criterios de la forma en que debía aplicarse dicho concepto, aun a la fecha existen dudas y casos particulares en los que causa problemas y no se tiene total seguridad en su aplicación, en este marco de

acontecimientos, se tocó un tema relevante, que ha existido desde hace ya un tiempo, pero resulta por demás interesante ver los diferentes puntos de vista que surgen del tema.

La obligación del patrón de retener el Impuesto Sobre la Renta (ISR), que determine, a los trabajadores por los ingresos gravados, que se entreguen al trabajador , para posteriormente, enterarlos al Fisco Federal, No hacerlo representa un delito, tipificado como defraudación fiscal calificada, de ahí lo relevante del tema y lo importante de retomar el punto que salió a flote con el tema del Subsidio, nuevamente, y es hecho de lo que sucede con aquellos pagos a trabajadores que solo perciben un salario mínimo al mes, y por el cual la misma ley releva al patrón de

hacer la retención, que NO es lo mismo que hacer el entero propiamente y que es también una obligación del patrón.

Desarrollo

Quizá, parezca un tema superado, sin embargo, pongamos sobre la mesa, los argumentos o debates, como los queramos llamar, que se expusieron en diferentes medios; una primera idea fue la siguiente:

El artículo 96 de la LISR releva al patrón de hacer retención a aquellos trabajadores, que únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

Art. 96 LISR Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

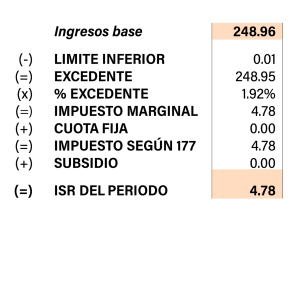

Haciendo una interpretación estricta a este precepto tenemos que solo aquellos patrones que hagan pagos a trabajadores que perciban en el mes la única cantidad de 248.93 pesos (374.89, en la zona libre de la frontera norte), cifras vigentes en 2024, son quienes quedan relevados de llevar a cabo la retención correspondiente, por el ingreso que llegará a exceder se retendrá el Impuesto, y claro, se enterará; hasta aquí esta interpretación, y solo para quedar claro el ISR que correspondería a esos 248.93 pesos sería la cantidad de:

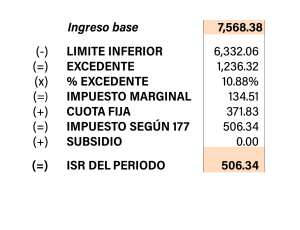

Otra postura es, que claramente se refiere el artículo 96 en su primer párrafo a quienes ganen un salario mínimo diario, y por el mes correspondiente, son a los que no se está obligado a hacer la retención correspondiente, sin embargo, en esta postura se interpreta que, si se exime al patrón de hacer la retención, pero NO de hacer el entero del impuesto que corresponda derivado del cálculo, es decir el trabajador no verá reflejado un descuento en su ingreso, pues la retención No se efectuará, sin embargo el patrón debería cubrir dicho impuesto, la determinación quedaría de la siguiente manera:

Este monto por cada trabajador que se tenga contratado y solo perciba un salario mínimo en el mes.

Este argumento es reforzado por quienes lo esgrimen, en que solo se exime de la retención, y por otra parte hacen referencia a la Ley del Instituto Mexicano del Seguro Social (LIMSS) que en su artículo 36 establece:

“Corresponde al patrón pagar íntegramente la cuota señalada para los trabajadores, en los casos en que éstos perciban como cuota diaria el salario mínimo.”

La interpretación es que debe darse el mismo tratamiento en materia de ISR.

En ambas posturas se hacer referencia a que al no llevar a cabo la retención o no hacer el entero ante la autoridad, se sitúa en lo previsto por el artículo 108 del Código Fiscal de la Federación (CFF):

“Comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

El delito de defraudación fiscal y los previstos en el artículo 109 de este Código, serán calificados cuando se originen por:

a).- Usar documentos falsos.

b).- Omitir reiteradamente la expedición de comprobantes por las actividades que se realicen, ……..

e) Omitir contribuciones retenidas, recaudadas o trasladadas…..”

El mismo artículo establece como sanción:

“El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan de operaciones con recursos de procedencia ilícita.

El delito de defraudación fiscal se sancionará con las penas siguientes:

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $2,236,480.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $2,236,480.00 pero no de $3,354,710.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $3,354,710.00.

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de prisión.”

Este ultimo artículo pone en relieva la importancia de la conducta del contribuyente.

Ahora bien, si bien es cierto que ambas posturas muestran argumentos a considerar, no podemos dejar de observar que un primer punto a tomar en cuenta es el hecho de que la LISR es en este acaso la Ley particular, lo que se conoce como Norma Jurídica Especial , y por lo tanto la que debe de aplicarse en el caso que nos ocupa, y esta no hace referencia al hecho de que el patrón deba pagar los importes que corresponden al impuesto que se determine, como si lo hace la Ley del IMSS, tiene aplicación aquel principio de derecho que establece: “Donde la Ley no distingue, no hay que distinguir” , y si no hay obligación de retener, mucho menos existe la de hacer la retención, pues tampoco existiría conducta inadecuada y por lo tanto no hay delito, aquí podemos aplicar otro principio de derecho: “Lo accesorio sigue la suerte de lo principal”.

Asi también, en lo que respecta al argumento de que la no retención solo aplica a quienes reciban únicamente el equivalente a un salario mínimo al mes, parece que sería letra muerta, pues en la práctica resulta casi imposible, por no decir que totalmente imposible, que alguien reciba solo ese monto en un mes.

Conclusiones

Aquellos trabajadores que reciban un salario mínimo al mes, debe interpretarse que el legislador se refirió al monto diario, que es el importe que de manera oficial y para efectos legales se maneja, No serán sujetos de retención, es decir el patrón queda relevado de dicha obligación, y si no existe retención luego entonces no hay nada que enterar, pue la Ley señala que se enteran las retenciones efectuadas, lo que evidentemente no ocurre; y por lo tanto la conducta prevista en artículo 108 del CFF no se presenta en el caso multirreferido, en la materia de la mecánica para determinar el ISR no aplica por supletoriedad de la Ley del IMSS, que sí establece un mecanismo para el patrón que hace pagos a trabajadores que perciben solo un salario mínimo.

Aun cuando sabemos que podemos recurrir al derecho comparado, no existe razón que justifique en este caso esa posibilidad, pues la Ley específica, la que trata sobre la materia, es clara en cuanto al tratamiento que se debe dar al supuesto.

En este orden de ideas se puede concluir que no se está frente a ningún delito por no hacer entero de

retenciones que no se hicieron a aquellos trabajadores que percibían el salario mínimo correspondiente al área geográfica del contribuyente, y mucho menos se pone en riesgo la deducibilidad de los pagos por sueldos.

Referencias

Cámara de Diputados del H. Congreso de la Unión (2024, 23 de abril de 2021) Ley del Impuesto Sobre la Renta.

Cámara de Diputados del H. Congreso de la Unión (2024, 25 de septiembre de 2024) Ley del Instituto Mexicano del Seguro Social.

Cámara de Diputados del H. Congreso de la Unión (2024, 06 de noviembre de 2020) Código Fiscal de la Federación

¿Te interesa nuestra oferta educativa? Ponte en contacto con nosotros.